Dall’economia di guerra ad un’economia di pace

pubblicato su

natoexit.it

sovranitàpopolare.org

Iskrae.eu

attivismo.info

scenarieconomici

Marx 21

Sinistra in rete

Al tradizionale conflitto tra lavoratori e proprietari dell’azienda si è aggiunto oggi quello più generale tra debitori e creditori. Alla categoria dei debitori appartengono non solo famiglie e imprese ma interi popoli e le loro organizzazioni statali. Sullo sfondo il conflitto tra micro e macro: microimprese e multinazionali, piccole banche e grandi banche d’affari, stati nazionali e poteri sovranazionali.

L’architettura del sistema finanziario e il sistema dei pagamenti internazionale generano enormi bolle di debiti e crediti, pubblici e privati, che non si incontrano e che la finanza gestisce in forma di cartolarizzazioni, derivati (1) e altro. I debiti accumulati dalla finanza speculativa ammontano secondo stime, utilizzanti dati della BRI, a una somma pari a 54 volte il Pil mondiale! Si tratta di denaro fittizio, ricchezza fittizia, tradotta in titoli, inventati dal sistema finanziario, il cui valore non è determinabile con certezza e che risultano continuativamente soggetti ad improvvisi quanto imprevedibili rischi di svalutazione. Tuttavia, la casta aristocratico-finanziaria (che si avvale dello strumento dei grandi fondi di investimento che controllano le grandi banche d’affari, le multinazionali, le agenzie di rating, le grandi agenzie informative, la stessa politica) che detiene e gestisce questa ricchezza di carta usa allo scopo le più diverse manovre speculative. La pretesa di fondo consiste nel pensare possibile far soldi con i soldi, nei vari passaggi di mano da un investitore all’altro, saltando a piè pari l’economia reale, tenuta ai margini, se non del tutto disgiunta, da quella finanziaria. Piuttosto che concedere prestiti a famiglie e aziende si trova più redditizio commercializzare titoli. La ricchezza fittizia accumulata dalla finanza ha tuttavia un potere d’acquisto che esercita nei confronti della ricchezza reale. Dai rischi della finanziarizzazione non sono purtroppo immuni tantissime imprese di produzione e servizi che si sono lasciate convincere, o si sono viste costrette, a detenere grosse fette dei loro capitali sotto forma di titoli finanziari, la cui instabilità genera, peraltro, notevoli oscillazioni dei prezzi delle materie prime alla base delle loro attività trasformative.

Il mercato del denaro fittizio minaccia la pace

Il verbo pagare contiene la radice pace, ebbene, oggi non è possibile alcuna quietanza perché è sempre più difficile la pacificazione risultante dal pagamento dei debiti. Debiti inestinguibili, destinati a non essere pagati, vengono usati quale strumento di dominio della aristocrazia finanziaria sui popoli e le loro organizzazioni. Indebitarsi, nel contesto attuale dominato dalla moneta privata a debito, equivale a mettersi in posizione di svantaggio permanente rispetto ai creditori. Chi è in grado di concedere prestiti esercita un potere sul debitore. Se i crediti non rientrano anche per chi presta il sistema si rivela alla lunga insostenibile. Tra debitori e creditori si instaura una tensione conflittuale che impedisce la collaborazione tra i popoli rischiando piuttosto di degenerare persino in guerra tra paesi.

A stabilizzare il sistema finanziario, rispetto alle crisi sempre incipienti, il ruolo, inedito sino al 2007, delle grandi banche centrali che accettando di ritirare dal mercato tutte le criticità che esso continuamente genera (titoli tossici di varia natura) e sostituendole con denaro fresco, creato dal nulla (operazioni di alleggerimento quantitativo – quantitative easing Qe), ne rende possibile la continuità, impedendo il collasso del castello finanziario ovviando così alle sue più vistose patologie. Il Qe agisce però sui sintomi. Esso non è in grado di curare la malattia della finanza speculativa che è strutturale essendo inscritta nel sistema dei pagamenti come deciso a Bretton Woods (BW) dove è prevalsa la preferenza statunitense per la liquidità che ha imposto il dollaro, una moneta nazionale, quale valuta di riserva internazionale da utilizzare per gli scambi internazionali delle materie prime. Dal ’71, oltretutto, il dollaro, liberandosi dal precedente vincolo della convertibilità in oro, diviene fiat.

«La preferenza statunitense per la liquidità riflette non tanto la preoccupazione, più o meno reprensibile o più o meno giustificabile, dell’amministrazione americana per le rendite delle lobby finanziarie dominanti, quanto, più profondamente un assenso preventivo incondizionato alla potenza. Un assenso che, espresso in questi termini, non è né colpevole né innocente, ma sta letteralmente al di qua del bene e del male. L’assenso alla potenza che regge le decisioni di Bretton Woods è tale da riflettere la necessità, inaggirabile per ogni politica di potenza, di non separare il finanziamento del commercio dal finanziamento della guerra posto che, mentre nei giorni di Bretton Woods inizia a finire una guerra calda, all’orizzonte si sta profilando una nuova guerra fredda sì, ma finanziariamente impegnativa contro l’altro candidato a sostenere l’imperativo della potenza, ossia la «superpotenza» sovietica. Una guerra che, forse ancora più di quella che sta finendo, implica l’esigenza di una liquidità incondizionatamente disponibile, e creabile a volontà. E tuttavia, questa incondizionata opzione a favore di una liquidità potenzialmente illimitata non appare per ciò che è, ma, anzi, come un modo del tutto ragionevole di organizzare i rapporti economici e politici all’interno dell’Occidente, in vista della libertà e della crescita.»

Da Il fine della finanza di M. Amato e L. Fantacci

Gli Usa, in virtù del fatto che sino al ‘49 erano stati gli unici possessori della minaccia atomica, ottenuta soprattutto grazie all’apporto della scuola di fisica italiana (allora la più avanzata al mondo), imposero il dollaro come mezzo di pagamento internazionale (1944 – Bretton Woods). In tal modo hanno avuto a disposizione una fonte di liquidità praticamente illimitata al servizio della loro egemonia imperiale. Stampando dollari alla bisogna (cosa che avrebbe immancabilmente svalutato la moneta di qualsiasi altro paese che avesse adottato lo stesso fare) hanno potuto costruirsi l’esercito più potente al mondo. Hanno recitato il ruolo egemonico di finanziatori di aiuti internazionali e investimenti esteri ecc. (si sono potuti permettere di “dare” apparendo generosi senza che a loro potesse mancare nulla) nel tentativo di mascherare l’oscena violenza di 75 anni della loro “pace” in cui secondo le diverse stime degli storici hanno causato da 20 a 30 milioni di vittime da moltiplicare per 10 se nel conto si volessero includere i feriti.

Oggi tale “equilibrio” di dominio unipolare non è più accettato dalle grandi e piccole potenze emergenti che aspirerebbero a un diverso ordine e organizzazione del sistema monetario mondiale. Da qui origina il rischio di guerra nucleare che minaccia nuovamente il mondo.

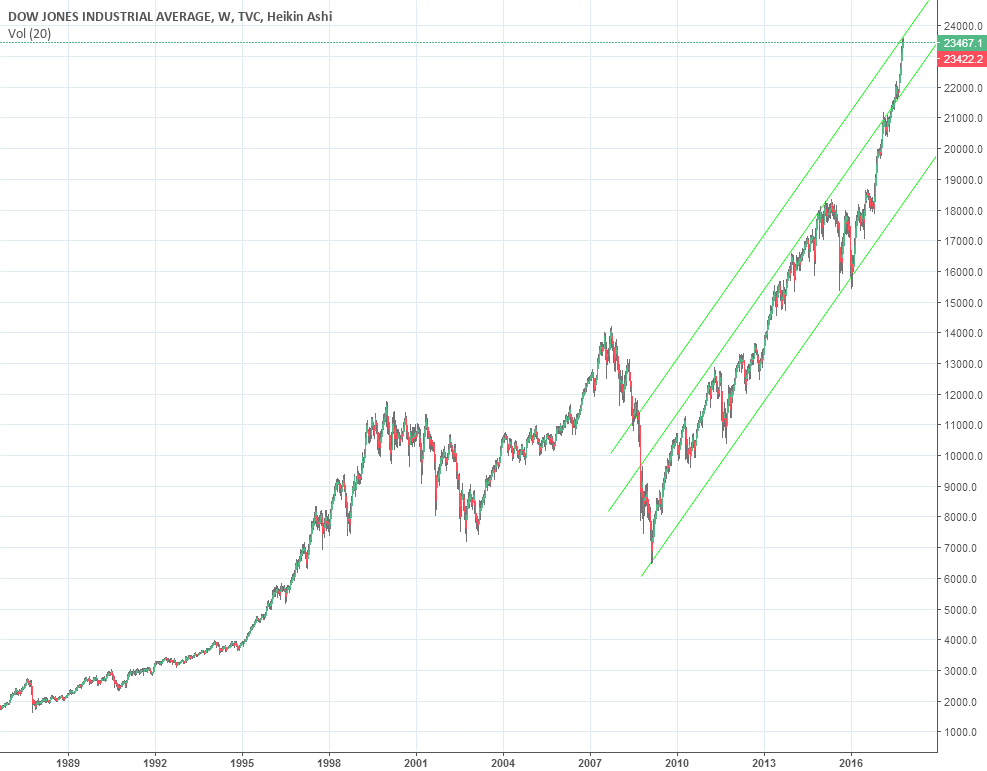

Le operazioni di massiccia immissione di liquidità nel sistema, atte a fluidificare le tensioni finanziarie generate dalla massa di debiti e crediti che non si incontrano più, sono state sinora possibili perché l’enorme inflazione che hanno suscitato è rimasta confinata nel sistema finanziario (2). L’economia reale, tenuta artificiosamente fuori da tali processi di espansione monetaria, non ha sinora subito processi inflattivi. Ciò ha reso possibile la crescita della bolla finanziaria (2) a livelli mai visti anche rispetto alla grandi crisi del passato e della recente crisi del 2007 (vedi grafico: storico del Dow Jones).

Il 2019 è stato un anno straordinario per i mercati finanziari. Un anno record. Tutte le principali classi di investimento hanno visto un rialzo complessivo di 23 mila miliardi su Borse e bond. Il valore delle Borse globali è cresciuto di 17 mila miliardi di dollari (da 67mila a 84mila miliardi di dollari), quello delle obbligazioni è lievitato di 6mila miliardi!

Si tratta però di un castello di carta della cui pericolosa fragilità il mondo potrebbe divenire tragicamente consapevole in occasione di un conflitto aperto come quello allo stato nascente tra Usa e Iran (3). Il blocco dello stretto di Hormuz che vede il transito di più di un quinto del greggio movimentato a livello globale, potrebbe, infatti, portare ad un repentino aumento del prezzo del petrolio e ad una conseguente ed inevitabile impennata inflazionistica. Una inflazione da costi nella economia reale renderebbe impraticabili ulteriori operazioni di immissione monetaria da parte delle banche centrali. La enorme bolla finanziaria non più sostenuta rischierebbe di implodere rovinosamente. Stavolta, infatti, l’intervento delle grandi banche centrali, in presenza di tassi di interesse già vicini allo zero e spesso sotto zero si rivelerebbe un’arma spuntata. La crisi si diffonderebbe tragicamente ovunque con la dinamica di uno tsunami finanziario risparmiando pochissimi paesi. Il possibile crollo dell’economia reale insieme a grandi masse monetarie in circolazione causerebbe una incontenibile inflazione da domanda.

Nel funzionamento del mercato globale, è proprio il mercato del denaro il grande imputato da mettere finalmente sotto accusa e porre sotto controllo. A partire dagli anni ’80 la liberalizzazione del commercio di capitali su scala globale senza alcuna regolazione e controllo (dall’85 in Europa su proposta di J. Delors) ha operato la principale falla nella diga che impediva al mondo di divenire nuovamente preda del credo liberista e della pratica mercantilista di stampo coloniale. Aver puntato tutto sulle esportazioni rende oggi l’economia fragile, a causa, ad esempio, della rapidissima diffusione dei dazi che hanno fatto crollare le esportazioni. La Ue, complessivamente, è in surplus rispetto al resto del mondo. È il mercantilismo a connotare la politica economica dei paesi dell’eurozona. Il suo strumento principale essendo l’ordoliberismo.

Sul versante dell’economia reale i paesi economicamente più forti fanno a gara pur di risultare in surplus rispetto al mondo sforzandosi di esportare più di quanto non importino. Si tratta di politiche mercantiliste possibili solo grazie a svalutazioni interne, che mantenendo bassi salari e stipendi, distruggendo lo stato sociale, limitando il più possibile gli investimenti pubblici, riescono a massimizzare le esportazioni e vincere la competizione, producendo merci capaci di imporsi sui mercati esteri. La globalizzazione, che sposta le aziende là dove il lavoro si compra a buon mercato e le normative ambientali sono inesistenti o assai permissive e l’imposizione fiscale è bassissima o nulla, fa il resto premiando i produttori peggiori.

Si pensi, inoltre, agli accumuli patologici di attivi e passivi delle bilance commerciali europee: i saldi che i paesi in surplus hanno accumulato, registrati dal sistema dei pagamenti europeo, Target 2, ammontano a circa mille miliardi di euro, di cui 800 tedeschi! I surplus hanno permesso ai paesi detentori di finanziare i deficit dei paesi della periferia dell’eurozona mascherando così una bilancia commerciale completamente squilibrata a favore dei paesi in attivo e a sfavore dei paesi della periferia. I conseguenti spostamenti criminali di capitali, dai paesi in surplus a quelli in deficit, hanno permesso ai primi di finanziare le importazioni di paesi come la Grecia a cui si chiese, improvvisamente (in seguito alla crisi del 2007/8), di risarcire il debito contratto, mentre le si negava ogni ulteriore finanziamento del disavanzo. Gli ulteriori finanziamenti la Grecia li ha ricevuti solo consentendo alla svendita del proprio patrimonio pubblico, asset e fattori stessi della produzione ecc., riducendo a zero lo stato sociale. In passato, i grandi surplus commerciali realizzati dai paesi più forti dell’eurozona, in un sistema di monete nazionali regolate da cambi flessibili, sarebbero stati impossibili da realizzare. Oggi va finalmente riconosciuto il rischio, insito negli spostamenti dei capitali accumulati nei grandi surplus europei, verso i paesi poveri dell’eurozona, nel tentativo interessato di coprire debito con nuovo debito, senza per questo renderlo pagabile e agire introducendo i correttivi necessari.

La scelta mercantilista, equivale alla messa in atto di continue ed aggressive svalutazioni competitive (ricordiamo che, per ovvi motivi, una svalutazione è competitiva se effettuata da un paese in surplus e non da uno in deficit!) ai danni del resto del mondo.

La scelta di privilegiare ad ogni costo le esportazioni è ingorda, miope e guerrafondaia; essa rivela in modo sempre più evidente tutta la sua fragile pericolosità. Se i paesi che normalmente assorbono le esportazioni sono colpiti da crisi economica questa si ripercuoterà immediatamente sul paese esportatore.

L’ economia di pace come era stata proposta da J. M. Keynes

Nella proposta di Keynes la International Clearing Union (ICU) sarebbe stata una banca funzionante quale camera di compensazione tra posizioni debitorie (importazioni) e posizioni creditorie (esportazioni). Una banca internazionale col compito di registrare debiti e crediti generati dai rapporti di scambio (import-export) tra paesi.

Una camera di compensazione, in estrema sintesi, permette ai paesi che la adottano di scambiarsi merci e servizi pagando gli import dai paesi aderenti con i propri export. Si tratta di scambi (baratto) multilaterali in compensazione. Il debito nei confronti del paese da cui ho acquistato posso risarcirlo vendendo (esportando) verso qualsiasi altro paese aderente al circuito. Il bancor sarebbe stata la moneta internazionale usata, ridotta a semplice unità di conto ovvero unità di misura del valore delle merci e dei servizi scambiati. Ciascun paese per partecipare agli scambi internazionali avrebbe dovuto preliminarmente “comprare“ bancor secondo il tasso di cambio opportunamente deciso dalla ICU. La moneta comune, ridotta alla sua essenza di unità di misura universalmente riconosciuto del valore delle merci e dei servizi scambiati tra paesi, è creata all’occorrenza e praticamente sparisce dopo aver svolto il suo compito di facilitatore delle transazioni. Una moneta perciò non usabile per accumulare ricchezza in quanto opportunamente privata della funzione di riserva di valore.

La possibilità di regolazione del cambio tra monete nazionali e bancor, funzionante quest’ultima quale moneta comune, avrebbe permesso di poter aggiustare il cambio con le singole monete nazionali secondo necessità: rivalutando la moneta del paese che eccedesse in surplus e svalutando quella del paese in eccessivo deficit in modo tale da facilitare le importazioni dei primi e scoraggiarne nel contempo le ulteriori esportazioni e viceversa con i secondi, ai fini del raggiungimento dell’equilibrio (di pace e sviluppo reciproco) tra export ed import.

Un tale sistema dei pagamenti internazionale rende non necessari i movimenti di capitale. Fa a meno dei mercati finanziari come li conosciamo oggi! I movimenti di capitale di portafoglio (non gli investimenti diretti) sono disincentivati; il fatto che il surplus della bilancia pagamenti tedesca consenta alla Germania di acquistare obbligazioni di banche italiane è dovuto al fatto che la Grecia, la Spagna o il Portogallo hanno bisogno di prestiti perché in deficit… Nella misura in cui si riducesse strutturalmente la possibilità di generare surplus e deficit diminuirebbe proporzionalmente la necessità di questi finanziamenti mediati dal mercato finanziario. La condizione ideale essendo quella per cui non ho bisogno di chiederti soldi in prestito e tu, comunque, non avresti soldi da prestarmi. Si ridurrebbe così, strutturalmente, la necessità della esistenza di un mercato del denaro! Se tutti siamo a zero non ho bisogno di avere soldi in prestito e tu non li hai per finanziarmi ma ci siamo egualmente finanziati a vicenda facendoci reciprocamente credito all’interno di quel circuito di credito commerciale, reso possibile dalla Clearing Union, in cui la fiducia sarebbe organizzata in modo strutturale, in modo da incoraggiare e “obbligare“ a rapporti collaborativi tra paesi verificandone ad ogni passo i vantaggi reciproci, ossia, di sistema.

Se tutti siamo a zero io non ho bisogno di avere soldi in prestito e tu non li hai per finanziarmi ma ci siamo egualmente finanziati a vicenda facendoci reciprocamente credito (credendo l’uno all’altro). Se tutti convergono verso l’equilibrio (situazione di sostanziale parità tra importazioni ed esportazioni ) non ci sono deficit da finanziare e non ci sono surplus in grado di finanziarli perché i soldi li ho spesi comprando e ho comprato perché ho venduto. La moneta, come unità di conto (scritturale), una volta svolto il suo ruolo di mediazione degli scambi sparisce (non può essere accumulata). Ecco perché non è più utilizzabile quale riserva di valore.

La fiducia tra paesi sarebbe organizzata in modo strutturale in modo da facilitare ed incoraggiare la crescita di rapporti virtuosi tra gli attori economoci. In definitiva un sistema di pagamenti internazionale in grado di ridurre drasticamente la necessità di un mercato dei capitali e che ottimizza quello delle merci e dei servizi scambiati, in una logica di vantaggi comparati.

La International Clearing Union, proposta da Keynes a BW impedirebbe strutturalmente il formarsi di avanzi e disavanzi delle bilance commerciali (se ho un surplus ti condanno al deficit, se ho un deficit ti condanno al surplus) e scoraggerebbe quelli esistenti, applicando ai primi tassi negativi, in modo da indurre i loro detentori a mobilitarli, spendendoli, ossia facendoli circolare in forma di investimenti sociali e per l’ambiente. Non si tratta di «aiutare» i paesi in deficit a «sostenere» i loro debiti con trasferimenti dai ricchi ai poveri ma di mettere in opera una organizzazione in cui ciascun aderente sia strutturalmente “costretto“ alla collaborazione attiva con vantaggio reciproco di tutti. I paesi in surplus sarebbero indotti a spendere acquistando di più all’estero (in tal modo consentendo ai paesi in deficit di rientrare dai loro passivi) ma anche e contemporaneamente al proprio interno, alzando salari e stipendi, tornando a fare investimenti pubblici non più rinviabili, tornando, in altre parole, ad incentivare finalmente la domanda interna, ponendo termine alla tragica stagione imposta al mondo intero da liberismo e mercantilismo.

Il pericolosissimo mercato dei capitali derivante, in ultima analisi, dagli eccessi di surplus e di deficit insostenibili, sarebbe così del tutto ridimensionato.

In ambito europeo, dal ’50 al ’58, è stato attivo un modello di scambi strutturato secondo quanto proposto da Keynes a BW nel ’44, che ha visto attiva una camera di compensazione, la Unione Europea dei Pagamenti – UEP, diretta da Guido Carli. Essa ha decisamente aiutato l’Europa a sollevarsi dalle macerie della guerra. Alcuni autori (Massimo Amato ed altri) propongono oggi una virtuosa trasformazione del sistema dei pagamenti Target 2, mirante ad una riedizione, nei limiti del possibile, di una istituzione analoga alla UEP.

È necessario e quanto mai urgente riproporre con rinnovata forza e consapevolezza il progetto keynesiano per uscire dal vicolo cieco evolutivo in cui l’umanità si sta ficcando. Una moneta comune, il Bancor, in virtuosa interazione con le monete nazionali, permetterebbero insieme di regolare, in maniera ottimale, il commercio mondiale abbandonando la finanza speculativa fondata sulla liquidità, foriera di guerra.

Bisogna far presto e bene perché si muore diceva un caro amico a cui devo molto.Le più grandi economie del mondo ossia quelle di SU, Cina e Ue sono in piena guerra commerciale tra loro in un momento in cui anche la supremazia del dollaro e il relativo ordine mondiale da esso sotteso risultano pericolosamente in discussione. L’Europa ha aumentato la sua dipendenza dalla congiuntura internazionale, ha, inoltre, influito negativamente sulla ripresa mondiale e sta soffiando sulle tensioni geopolitiche. La crisi che attraversa, non a caso è una crisi di fiducia reciproca tra i suoi membri. Non solo non ci si fida più l’uno dell’altro ma spesso ci si offende e insulta reciprocamente e sistematicamente, fino ad evocare nuovamente quei demoni nazionalistici che si volevano fugare. È necessario un recupero del margine di azione nazionale da distinguere decisamente dal discorso nazionalistico.

Le condizioni per cui il conflitto da economico-commerciale possa degenerare in militare ci sono tutte. La spartizione del mondo in aree da controllare per l’accesso alle risorse naturali e per motivi di strategia geopolitica; l’insostenibilità della finanza speculativa, la sua crescita a dismisura; la tensione ad arricchirsi alle spalle degli altri, accumulando surplus a spese dei deficit altrui, come è nella logica della scelta mercantilista. In tutti questi aspetti della economia dominante si individua oggi il tratto profondamente criminogeno e guerrafondaio che la caratterizza che conduce inesorabilmente dalle guerre commerciali alle guerre combattute con gli eserciti. Tutto sembra, purtroppo, muoversi in questa tragica direzione: i cinesi hanno preso ad armarsi a ritmo crescente (già oggi spendono un quarto del budget militare americano);la aggressiva estensione della Nato verso Est; la rottura del trattato INF;

la adozione di dottrine militari quali il First Strike Atomico a sostituzione del più rassicurante (si fa per dire…) equilibrio del terrore dei tempi della prima guerra fredda;la declassificazione di armi nucleari depotenziate (mini nukes), da strategiche a tattiche, ossia usabili nei teatri di guerra convenzionale (vedi il documento Nuclear Operations).La preparazione alla guerra procede spedita, come riportato nel documento Providing for the Common Defence, da cui si evince come per gli statunitensi, pur consapevoli che stavolta non sarà una passeggiata e che il popolo americano dovrà essere pronto a subire enormi perdite di beni e vite umane, finanche sul proprio territorio nazionale, la guerra sia da considerarsi necessaria non trattandosi ormai di decidere se, ma solo quando…

È quanto mai urgente una nuova conferenza internazionale, una nuova Bretton Woods prima che sia troppo tardi.

Non è a caso che i nostri costituenti, con alle spalle le grandi crisi economiche provocate da quegli stessi sistemi economici liberisti/mercantilisti, che oggi hanno ripreso il sopravvento, e che allora portarono ai totalitarismi e alle grandi guerre globali ne fossero pienamente consapevoli; e la nostra Costituzione dichiararono di scriverla in modo tale che non accadesse mai più. Dai verbali della Costituente:

«Se si lascia libero sfogo alla legge della libera concorrenza e alla libera iniziativa animata solo dal fine del profitto personale, si arriva pur sempre al super capitalismo e così a quelle conseguenze fra le quali primeggia la guerra tremenda che fu la rovina di tanti popoli» Gustavo Ghidini, 1947

«è effettivamente insostenibile la concezione liberale in materia economica, in quanto vi è necessità di un controllo in funzione dell’ordinamento più completo dell’economia mondiale, anche e soprattutto per raggiungere il maggiore benessere possibile. Quando si dice controllo della economia, non si intende però che lo Stato debba essere gestore di tutte le attività economiche, ma ci si riferisce allo Stato nella complessità dei suoi poteri e quindi in gran parte allo Stato che non esclude le iniziative individuali, ma le coordina, le disciplina e le orienta» Aldo Moro, 1947

(1) Cartolarizzazioni dei diritti di credito (debiti) precedentemente vietate dal codice civile. Si fanno, cioè, valere come titoli commerciabili in borsa i debiti (diritti di credito) abilitati in Italia dalla legge 130 del 1999 quale mezzo di pagamento ossia come denaro abilitato a pareggiare i conti nelle normali transazioni finanziarie. In pratica la trasformazione in carta di attività reali. Allo stesso modo la legge 481 del 2001 ha sdoganato i derivati che, nati come forme di assicurazioni sui raccolti agricoli, sono divenuti vere e proprie scommesse intorno all’andamento dei prezzi di beni, indipendentemente dal possedimento degli stessi; in pratica scommesse sul valore di altri strumenti finanziari; anche i derivati sono stati equiparati dalla legge a “moneta“ abilitata al pareggio dei conti degli enti pubblici così come quelli delle banche. legge 448 del 2001

(2) Una bolla finanziaria è un aumento artificioso del valore, slegato dai fondamentali, di titoli quali, azioni, obbligazioni o derivati soggetti a valutazioni eccessive causate da facile ottimismo e compiacimento tra investitori che effettuano operazioni di compravendita sui mercati finanziari. La massa di stimoli monetari perpetrati dalle principali banche centrali è stata utilizzata per acquistare ulteriore titoli, facendone alzare i corsi regalando agli investitori un mercato azionario continuativamente in ascesa, un “fantastico“ rialzo decennale.

(3) le bolle tendono a scoppiare poco prima di una recessione

- scoppio della bolla della new economy (primavera del 2000)

- la bolla dei mutui subprime e dei titoli derivati (2007)

I mercati azionari di solito anticipano le recessioni da 6 a 9 mesi prima che si verifichino.

© COPYRIGHT Seminare domande

divieto di riproduzione senza citazione della fonte

canale telegram di Seminare domande

https://t.me/Seminaredomande

Iscriviti per ricevere notifica ad ogni nuovo articolo

Concetti personalmente con fatica compresi e assimilati . Ma anche elaborati in chiave di azione possibile.

A coloro che avvertono il problema mi voglio unire,

Nella mia assimilazione del problema e nelle mie caratteristiche personali ritengo possibile (oltre ad ogni altra più potente attività) una costruzione di un nuovo paradigma dal basso.

La personale possibile costruzione dal basso è il progetto VAL.AZ.CO. del Banco dei Cittadini Volontari (volenterosi).

Progetto che vorrebbe partire dalle radici più profonde di cui sono stato in rado di scavare.

Un progetto che in collaborazione potrebbe essere meglio espresso esposto dalle vostre competenze dialettiche.

Un confronto personale mi sembrerebbe utile. Con tutte le domande che potrebbero conseguire per migliorarlo e renderlo nel suo piccolo operativo.

. Cordialmente.

[…] del sardex che utilizza camere di compensazione implementabili anche a livello europeo e persino su scala internazionale. Il tutto per inaugurare finalmente quella economia per il bene comune di cui abbiamo urgente, […]

[…] è urgente attivare controlli serrati sui mercati dei capitali sino a minimizzarli per favorire una finanza di pace al servizio dell’economia reale. Possiamo evitare, di chiedere elemosine in forma di prestiti internazionali che rischiano di […]