Debito/PiL: sarei come tu mi vuoi

gli investimenti pubblici in disavanzo abbassano o alzano il rapporto debito/pil ?

Le stime dell’Ocse collocano il nostro paese in recessione nel 2019. D’altronde anche la Germania sta subendo un deciso rallentamento della sua economia.

Solo il nostro export tiene mentre investimenti e domanda interna continuano a decrescere.

La necessità di investimenti pubblici per lo sviluppo dell’economia e la risposta ai bisogni interni del nostro paese, nei più diversi settori, è tragicamente evidente e sotto gli occhi di tutti.

Quando però si dichiara di voler aumentare la spesa pubblica è immediata la levata di scudi, obbediente a un riflesso condizionato di natura ormai pavloviana, che la fede neoliberista ha inculcato e reso automatico, grazie ad un uso sapiente e sistematico della propaganda sui temi economici.

Il credo ideologico dettato dalle politiche di austerity individua, infatti, nella spesa pubblica la causa di tutti i mali e consiglia ulteriori e «benèfici» tagli di servizi pubblici e blocco delle assunzioni; impedisce di mettere in cantiere grandi piani per l’energia e le infrastrutture, nega qualsiasi appoggio sostanziale alle imprese, mancando così qualsiasi intervento laddove sarebbe più necessario, lascia nell’incuria, senza tutela, né manutenzione territorio e beni pubblici sino all’abbandono e alla successiva svendita di tutto ciò che ci appartiene e ci aiuta a vivere e lavorare, al solo fine di risparmiare e far cassa, per raccogliere risorse da destinare al pagamento del servizio al debito nella speranza di una sua riduzione. Malgrado l’attuazione di tali strategie il debito, però, continua inesorabilmente a salire.

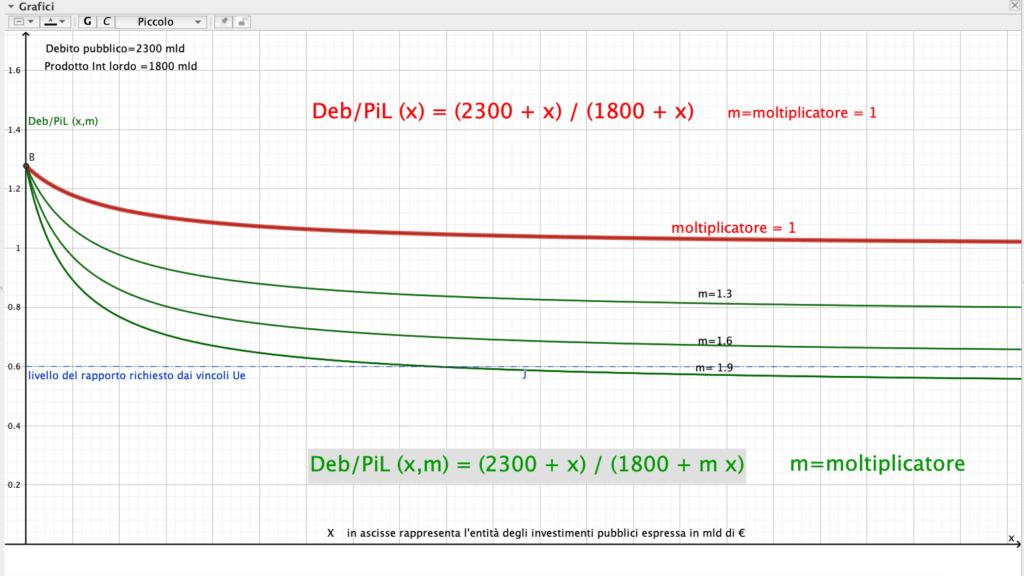

La Unione europea ci chiede di abbassare il rapporto tra debito pubblico e prodotto interno lordo (il PIL è un indicatore del reddito o ricchezza nazionale prodotta annualmente), attualmente pari a 1,3 (130%) sino al 60%, imponendoci anche la ricetta per ottenere tale risultato ovvero evitando gli investimenti pubblici in disavanzo che farebbero lievitare il numeratore del rapporto. Ci siamo così costretti, da quasi tre decenni, a fare “virtuoso“ avanzo primario nel tentativo, sempre frustrato, di far fronte al debito evitandone la crescita. E anzi, secondo i dettami del fiscal compact, inseriti in Costituzione al tempo del governo Monti, tale rapporto andrebbe abbassato sino al valore 0.6 (60%) in 20 anni! Una sorta di suicida follia economica favorente solo chi è nella posizione di arricchirsi approfittando delle “disgrazie“ procurate ad un intero popolo.

Un rapporto tra due grandezze (nel nostro caso, debito diviso PIL) diventa più piccolo se il numeratore diminuisce e/o il denominatore aumenta ma, attenzione, un rapporto può diminuire anche in presenza di un aumento del numeratore, nel caso in cui l’aumento del denominatore risulti sufficientemente sostenuto. Lo si impara alla scuola elementare.

In pratica, aumentare di un valore pari a x gli investimenti pubblici (quando non si trova tutta la copertura necessaria nelle entrate fiscali, che risultano insufficienti allo scopo, e si determina un fabbisogno) comporta un uguale incremento del numeratore, ossia del debito pubblico, di un valore addizionale (pari a x) che eleva il debito dal valore attuale di 2300 mld sino a 2300+x e questo perché la spesa viene effettuata a deficit (a debito) o come si dice in disavanzo. L’incremento di spesa per investimenti comporta, però, un equivalente incremento del PIL (da 1800 a 1800 +x) a denominatore del rapporto; la spesa per investimenti pubblici è, infatti, una delle componenti del reddito nazionale (PIL). Questo significa che l’incremento della spesa in deficit comporta un immediato incremento del PIL di entità pari alla spesa effettuata (1).

In sintesi, in seguito alla effettuazione di investimenti pubblici pari ad x euro, il rapporto Debito/PIL passa dal valore 2300 mld/1800 mld pari a circa 1.3 (130%) al valore (2300+x) / (1800 +x) dove x rappresenta l’entità degli investimenti effettuati. Ebbene ci si può chiedere se al crescere di x, ossia della spesa per investimenti, il rapporto aumenti come avvertono spaventati i media e i tanti commentatori cui essi danno voce e visibilità oppure diminuisca. La risposta è visibile nella curva rossa del grafico in figura.

Cliccando qui è visibile il caso dinamico muovendo il cursore ‘m’

( https://www.geogebra.org/m/u6kyksv8 )

Accade che al crescere degli investimenti, rappresentati sull’asse orizzontale, il rapporto debito/pil , riportato sull’asse verticale, decresce tendendo asintoticamente ad 1; il che significa che, al crescere degli investimenti pubblici, debito e pil tendono ad uguagliarsi. Il rapporto, quindi, diminuisce come richiesto dalla Ue!

Qualcuno di voi si starà chiedendo il significato degli andamenti del rapporto rappresentato dalle curve in verde. Ecco, a essere più precisi si deve considerare al denominatore anche il moltiplicatore degli investimenti pubblici (indicato con «m»)

che è positivo, essendo stimato, anche dai più scettici, pari ad almeno 1,5. Come si vede, al crescere del valore del moltiplicatore, il fatidico rapporto scende sempre più rapidamente, a parità di incremento della spesa per investimenti. Loro lo sanno, ecco perché avevano stabilito che il deficit annuale permesso non potesse superare il 3% del PIL e a scanso di equivoci vogliono, e noi glielo abbiamo concesso, che quel 3% si riduca progressivamente a zero (obbligo di pareggio di bilancio tra entrate fiscali e spesa pubblica) impedendoci così qualsiasi spesa in disavanzo (in altre parole pretendono che il nostro ‘x’ sia lasciato al valore zero impedendoci qualsiasi investimento in disavanzo cosa che garantisce che il debito non si alzi ma assicura anche l’abbassamento del PIL e di conseguenza l’innalzamento del rapporto obbligandoci quindi a farvi fronte svendendo il patrimonio, tagliando i servizi pubblici ecc., lasciando che nel paese aumenti ogni giorno di più il degrado per mancato intervento, nel tentativo, sempre frustrato, di diminuire il debito e il suo rapporto con il PiL che però, in tali condizioni, non può che aumentare progressivamente quanto inesorabilmente.

Sono molteplici gli studi rinvenibili sul sito del FMI a conforto di quanto qui esposto. Si veda, ad esempio «Errori di previsione di crescita e moltiplicatori fiscali» di Olivier Blanchard e Daniel Leigh; documento di lavoro del FMI 13/01; 1 gennaio 2013 reperibile sul sito del FMI, in cui il capo economista del fondo, O. Blanchard, rivede l’impatto depressivo del moltiplicatore fiscale nelle politiche economiche adottate nella Ue.

In particolare, alcuni studi mostrano come, nell’immediato dopoguerra, tale rapporto fosse molto alto proprio a causa degli effetti della guerra sui sistemi economici. Ma dal ’45 al ’75 le politiche espansive, nei 30 anni del secondo dopoguerra, abbassano il rapporto del debito mondiale rispetto al pil mondiale dal 120% del ’45 al 30% del ’75. Il miglioramento drastico del rapporto è stato ottenuto grazie alla crescita costante del 4% annuo del Pil. Nel nostro paese, un capitalismo espansivo, in virtuosa alleanza con lo stato imprenditoriale, in accordo col titolo 3 della nostra Costituzione, permisero, nello stesso periodo, una crescita media del Pil del 5,25% all’anno (la più rapida al mondo) per 30 anni consecutivi ed una correlata evoluzione civile e sociale, senza precedenti. A scanso di equivoci, quegli stessi studi, del fondo monetario, hanno mostrato come il miglioramento del rapporto d/p sia stato ottenuto tramite la crescita del pil ottenuta per incremento della spesa pubblica e non grazie a misure di austerity o unicamente a tagli fiscali che da soli garantiscono tutt’altro che crescita.

Negli anni ’80, a partire dai quali si riafferma il modello economico neoliberista su scala globale, il debito pubblico mondiale rispetto al pil mondiale riprende a crescere patologicamente sino a raggiungere il valore record nel 2011 del 120% (in Italia, tale valore era stato raggiunto già nei primi anni ’90, quale conseguenza del divorzio tra il governo (Tesoro) e la sua banca centrale che comporterà la lievitazione dei rendimenti promessi dai titoli di stato e quindi la accelerazione della rapidità di crescita del debito). Dall’81 in poi, infatti, la determinazione dei tassi di interesse, fondamentale strumento di regolazione dell’economia, sarà lasciata in balia del mercato. Si noti che prima del divorzio il rapporto debito/pil in Italia era del 58%, poco al di sotto del valore oggi imposto dal fiscal compact (60%).

Il moltiplicatore fiscale misura l’intensità con cui il reddito di un paese reagisce alla politica fiscale. Se supera il valore unitario, allora una riduzione della spesa pubblica o un aumento delle tasse provocano una diminuzione del pil più che proporzionale (non lineare). Ad esempio, un moltiplicatore fiscale pari a 2 significa che un taglio di spesa pubblica o un aumento di tasse dell’1% provocheranno una riduzione del pil di entità doppia ossia del 2%. In pratica, sono proprio gli aumenti delle tasse insieme ai tagli della spesa pubblica, strategie proprie delle politiche ordoliberiste di austerity, a causare il peggioramento del rapporto tra debito e prodotto interno lordo forzando l’economia del paese verso la recessione. Ciò è ormai esperienza comune a tutti noi. Il debito pubblico in seguito alle «cure» è sempre aumentato e il rapporto tra debito e pil peggiorato.

L’austerità deprime l’economia portando ad un aumento della disoccupazione e alla diminuzione della domanda interna. Di conseguenza il pil si abbassa e con esso il gettito fiscale che è legato al reddito prodotto, in un circolo vizioso pericolosissimo che conduce le economie verso la paralisi deflattiva, imbrigliate permanentemente nella trappola del debito.

Bisognerebbe viceversa, mentre si riducono le tasse, aumentare la spesa pubblica a beneficio di tutti, in modo che la crescita, amplificata dai fattori moltiplicativi, generi un gettito fiscale supplementare tale da coprire il deficit iniziale determinando la desiderata diminuzione del rapporto tra debito e Pil.

Studi autorevoli convengono nell’affermare che il moltiplicatore è più elevato proprio nelle fasi di recessione economica e di stretta creditizia giungendo sino a valori pari a 2,5-3.

In

Moltiplicatori fiscali prociclici e anticiclici: evidenze dai Paesi OCSE – settembre 2014 di Daniel Riera Crichton, Carlos A. Vegh, Guillermo Vuletin

si spiega come ogni euro di spesa in più, in certe condizioni di depressione dell’economia, possa generare un fattore moltiplicativo sulla crescita pari anche a tre volte (m=3)! così ogni euro non speso può provocare una depressione sino a tre volte più grande… In pratica quando il sistema economico risulta in sofferenza a causa di fattori produttivi da lungo tempo sprecati: basso credito, alta disoccupazione, risorse inutilizzate, ecc., e si è in presenza di fattori recessivi in atto, è allora, quando ce ne è più bisogno, che i fattori moltiplicativi degli investimenti pubblici risultano più elevati.

Ecco un estratto dell’abstract dell’articolo su citato:

« (…) il ‘vero’ moltiplicatore di lungo periodo per i periodi difficili (è la spesa pubblica in aumento) risulta 2,3 rispetto all’1,3 se distinguiamo semplicemente tra recessione ed espansione. In recessioni estreme, il moltiplicatore di lungo periodo raggiunge 3,1 »

In conclusione, la strategia di accettazione di un indebitamento iniziale con finalità espansive, abbinando taglio delle tasse e investimenti pubblici ben mirati, in un sistema economico in recessione o prossimo ad essa, paga davvero, essendo in grado di ridurre il debito rivitalizzando i processi economici conducendo infine ad un aumento del reddito nazionale.

Tutto ciò può essere posto in relazione con l’attuale crisi di governo.

In una intervista, l’economista Antonino Galloni svolge alcune considerazioni sulla situazione politica, ritenendo che il vice premier Salvini non abbia avuto altra scelta che aprire la crisi di governo ( https://larouchepub.com/eiw/index.html ) :

«Penso che Salvini abbia realizzato che non può fare la riforma fiscale senza tagli alla spesa pubblica che sarebbero deleteri. Quindi preferisce capitalizzare adesso il consenso che ha piuttosto che rischiare di comprometterlo con la mancata promessa di qualcosa. Per salvare questa alleanza occorrerebbe che Salvini avesse garanzie di collaborazione da parte della componente moderata e tecnicoide del governo stesso… un po’ difficile…»

Infine una riflessione dedicata ai tanti che, in buona fede, professano il credo della decrescita felice senza avvedersi dei vincoli imposti dalla Unione Europea, senza chiedersi, cioè, quale compatibilità vi sia tra gli obiettivi della decrescita felice del PIL (non recessione del PIL) e i vincoli imposti dalla Ue. Ridurre il Pil, infatti, seppure nei modi virtuosi indicati dai decrescisti, ha, in ogni caso, come conseguenza, la crescita del rapporto debito/PiL, dinamica in conflitto con il vincolo europeo che impone a tale rapporto un valore che non superi il 60%. Se il Pil diminuisse, in seguito alle strategie decresciste quel rapporto inevitabilmente peggiorerebbe… Ai decrescisti che volessero rispettare il dictat europeo piuttosto che contestarlo non rimarrebbe che assecondare le politiche di austerity ovvero dei tagli ai servizi pubblici e agli investimenti pubblici (anche quando fossero necessari alla realizzazione di obiettivi ambientali) dovendo accettare persino la svendita del demanio (2) idrico, minerario, culturale, naturale, svendita divenuta legge (come nel caso della legge ammazza foreste) e le privatizzazioni e la svendita del patrimonio pubblico in tutte le sue forme (storico-artistico, ad esempio), in modo da accumulare “risparmi“ in grado di ridurre il valore del numeratore del rapporto nella speranza, sempre frustrata, di riuscire così a far fronte al debito.

- Naturalmente, nell’attuale congiuntura, sarebbe conveniente effettuare parte di tale spesa con moneta non a debito, legale solo all’interno dei confini nazionali, come le statonote consigliate dall’economista A. Galloni ma di questa possibilità ci occuperemo in altra occasione non essendo essenziale al ragionamento che si svolge qui.

- Il più inaccettabile dei provvedimenti relativi alle privatizzazioni è stato il decreto legislativo 85 del 28 maggio 2010, istitutivo, in esecuzione dell’articolo 19 della legge 42 del 5 maggio 2009, del cosiddetto federalismo demaniale. Esso ha previsto la regionalizzazione del demanio idrico, marittimo e minerario, e la loro successiva vendita a privati, precisando che possono essere venduti anche beni artistici e storici, purché i relativi atti di alienazione siano approvati dal ministero dei Beni culturali e ambientali. Dunque, i beni dello Stato e degli altri enti territoriali, anche se facenti parte del «patrimonio indisponibile» o, addirittura, del «demanio», possono essere agevolmente venduti a privati, al solo fine di far cassa. Ed è questo un colpo mortale contro la «proprietà collettiva del territorio». Paolo Maddalena: Da http://temi.repubblica.it/micromega-online/per-una-teoria-dei-beni-comuni/

Articolo pubblicato su SovranitàPopolare.org

[…] restrittive, che hanno ulteriormente aggravato la dinamica di crescita del debito – portando ad ulteriore incremento il rapporto debito/pil – proponendo come soluzione l’incremento delle dosi della medicina ordoliberista, causa del […]