Attacco al risparmio italiano?

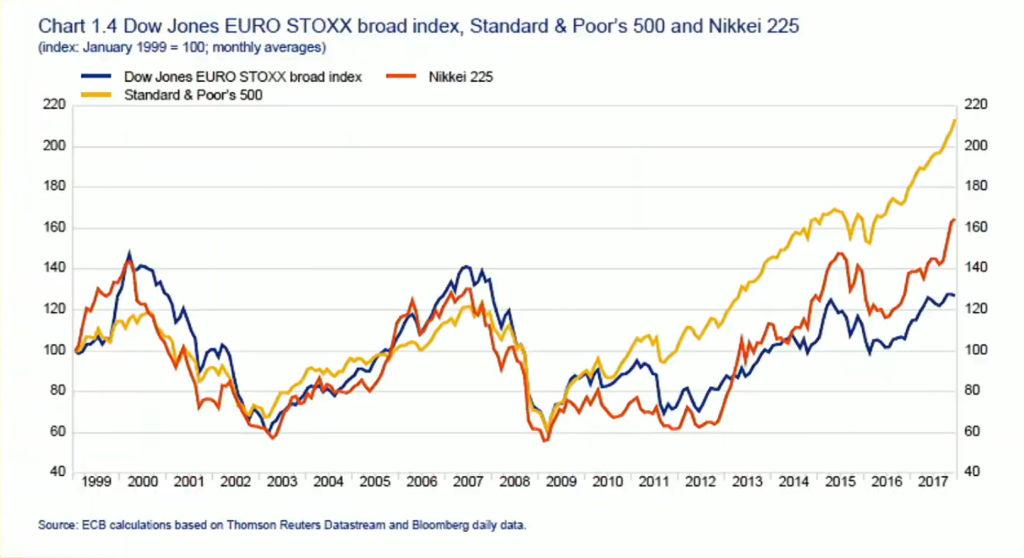

Basta dare un’occhiata agli andamenti degli indici di borsa su riportati per rendersi conto di come la prossima inevitabile crisi finanziaria sarà peggiore della corrispondente del 2007. Come affrontare la tempesta perfetta che si sta abbattendo nuovamente sulla nostra economia? Il modello ultrafinanziario è un mostro in grado di divorare le ricchezze esistenti costruite con il lavoro delle generazioni che ci hanno preceduto. Ha bisogno di provocare crisi e fallimenti in modo sistemico. Se ne nutre. Lo fa impedendo la valorizzazione dei fattori produttivi inespressi. Spreca la disponibilità a lavorare di tutti coloro che sono costretti ad inattività forzata. Le loro competenze, le tecnologie esistenti e quelle che si potrebbero concepire sono tutti fattori mobilitabili verso la attuazione di quella enorme mole di «lavoro incompiuto» che ci circonda. Tale spreco è all’origine della crescita del degrado generato dall’abbandono, dalla incapacità di manutenzione, tutela e cura di territorio e persone. Impedisce, insomma, la costruzione quotidiana di ricchezza che una Repubblica democratica fondata sul lavoro non può permettersi di continuare a sprecare. Non siamo poveri. Tutt’altro. Siamo solo imprigionati all’interno di un modello economico predatorio costruito con la finalità di sottrarci ricchezza in modo continuativo.

In questo contesto, il ministro dell’economia Tria, ha colto, recentemente, l’occasione, in commissione finanze, di dichiarare le sue perplessità nei confronti del bail-in che obbliga utenti e risparmiatori a compartecipare alle perdite eventuali della propria banca. Ha anche tenuto a dichiarare di essere in linea con il presidente dell’ABI Patuelli, ma che, allo stesso tempo, non ritiene possibile una modifica della normativa.

Normativa che è stata generalizzata nella Direttiva Europea BRRD (“Bank Recovery and Resolution Directive” n. 2014/59/EU) e relativi decreti attuativi (d.lgs. 16 novembre 2015, n. 180 e d.lgs. 16 novembre 2015, n. 181) congegnata per intervenire nella risoluzione delle crisi bancarie secondo il criterio che le perdite della banca saranno addebitate, nell’ordine, agli azionisti e ad altre categorie di creditori.

L’ordine di priorità per il bail in è il seguente: i) gli azionisti; ii) i detentori di altri titoli di capitale, iii) gli altri creditori subordinati; iv) i creditori chirografari; v) le persone fisiche e le piccole e medie imprese titolari di depositi per l’importo eccedente i 100.000 euro; vi) il fondo di garanzia dei depositi, che contribuisce al bail-in al posto dei depositanti protetti.

1

I titolari di deposito fino a 100 mila euro dovrebbero essere garantiti dal «Fondo di Tutela dei Depositi» la cui dotazione effettiva è, però, inquietantemente inferiore all’entità dei depositi che si propone di coprire. In presenza di crisi di più banche contemporaneamente tale fondo risulterebbe del tutto inadeguato.

Sappiamo che gli italiani a fronte di un debito pubblico di 2300 mld hanno accumulato, nei decenni passati, risparmi per 4300 mld 2, di cui 1400 tenuti a stazionare nei conti correnti, essenzialmente perché non si fidano a investirli o anche perché, da molto tempo ormai, non sono più disponibili titoli di Stato adatti ai risparmiatori, come un tempo i BOT (oggi a tasso di interesse negativo… ), ma solo buoni poliennali del tesoro (BTP), più adatti al mercato degli speculatori che “giocano“ con essi, indisturbati, le loro attività di compra-vendita.

I grandi fondi di investimento speculativi e con essi le grandi banche d’affari straniere che si sono insinuate nel nostro sistema bancario, anche nelle popolari e banche di credito cooperativo, stravolgendone forma e funzione (ricordiamo che sono state rese scalabili dal decreto Renzi trasformato rapidamente in legge) sono in grado di orientarne le scelte a proprio vantaggio. Essi hanno puntato la loro vorace attenzione sul risparmio italiano.

Bail-in, minaccia della patrimoniale e crisi economica sono certamente strumenti non trascurabili in grado di convincere i risparmiatori italiani a comprare i loro prodotti (trappole) finanziari. Ma c’è di più.

Come denuncia l’economista G. Grossi3, l’obiettivo della finanza è chiaramente dichiarato, su un documento «Back to Mesopotamia»4 prodotto e diffuso dal “Boston Consulting Group” una delle maggiori società di consulenza strategica mondiale. Vi si afferma che l’unico modo di affrontare le enormi perdite del settore finanziario privato ed internazionale dovrà essere quello di usare la ricchezza privata delle famiglie e il patrimonio degli Stati!

Allo scopo sarà necessario il peggioramento della crisi secondo la sequenza ormai consolidata: calo del PiL, incremento debito pubblico, peggioramento del rapporto debito/PiL, spread in rialzo in seguito al conseguenziale innalzamento della remunerazione dei nostri titoli (al fine di continuare a renderli appetibili anche di fronte alla «presunta» minaccia di default del sistema Italia), fino al loro declassamento al livello spazzatura che segna la soglia critica, superata la quale, i vigenti criteri di gestione del rischio impediranno, alle istituzioni finanziarie private, di continuare a comprarli. Sarà a questo punto che scatterà la trappola del meccanismo europeo di stabilità (MES – fondi salva Stati) che ci finanzierà prestandoci, ad alto tasso di interesse, quelle stesse risorse finanziarie con cui abbiamo contribuito al suo sovvenzionamento, ma imponendoci quegli stessi piani di aggiustamento strutturale (in pratica la definitiva cessione di sovranità col commissariamento di fatto della politica italiana), sperimentati nei Paesi di seconda colonizzazione, da banca mondiale e FMI. Tali piani, manco a dirlo, comportano il taglio di ulteriori quote di spesa pubblica sottratta allo stato sociale, privatizzazioni, cessione di di aziende di stato e patrimonio pubblico nonché il prelievo coattivo di ricchezza privata da utilizzare a integrazione e completamento del piano di finanziamento dello stesso fondo salva-stati. Potrebbe divenire inevitabile anche la svendita di larga parte di beni reali ancora in mano a famiglie e imprese; svendita che, peraltro, palesa il ruolo e la funzione reale delle politiche di austerità che servono a tenere bassi i prezzi dei beni reali… Il tutto, come sappiamo, è già stato sperimentato in ambito europeo, su Grecia e Cipro.

Il loro obiettivo è chiaro; trasformare la ricchezza di carta che hanno generato dal nulla in beni reali con una tassa una-tantum (One-Time Wealth Tax) applicata ai risparmi delle famiglie per “coprire il costo della ristrutturazione del debito” (Cover the cost of debt restructuring) autoassolvendosi da qualsiasi colpa.

Sempre più urgente fermare il mostro finanziario che parassita e vampirizza l’economia reale e il sistema pubblico fondato sulle costituzioni antifasciste nate nel dopoguerra.

Sempre più urgente restituire alla politica rappresentata da Parlamento e Governo il controllo della moneta (che deve tornare ad essere pubblica), della banca centrale e della politica economica a partire dalle politiche di bilancio perché si possa tornare a fare spesa pubblica senza essere costretti a continuare ad indebitarsi sui mercati finanziari.

Sempre più urgente la istituzione di una corte internazionale per crimini finanziari.

Bisogna impedire al virus della finanza di continuare a diffondere il suo veleno speculando sui titoli pubblici, usando cartolarizzazioni e derivati a dismisura.

[^1]: https://www.bancaditalia.it/media/approfondimenti/2015/gestione-crisi-bancarie/index.html2. La nostra capacità di risparmio si è ridotta al 2% in media. Per decenni era stata del 25%.

3. https://egodellarete.blogspot.com/2018/09/back-to-mesopotamia.html

4. https://www.bcg.com/documents/file87307.pdf

© COPYRIGHT Seminare domande

divieto di riproduzione senza citazione della fonte

Iscriviti per ricevere notifica ad ogni nuovo articolo